2月17日-2月23日历间,沪深交往所又有1家企业驱逐审核,为沪市主板陈说企业南边航空物流股份有限公司(下称“南航物流”),该公司于2023年12月底受理,2024年1月底收到首轮问询,而后一直未修起问询,直至2025年2月21日驱逐审核,保荐机构为中金公司。

公开良友表示,南航物流是南边航空的控股子公司,主交易务为航空速运、大地抽象职业和供应链抽象贬责决策,独家经营南边航空旗下航空抽象物流业务。这次折戟IPO,主因或是财务观点不合乎《上市公司分拆功令(试行)》(下称《分拆功令》)的干系规则。

旧年,新“国九条”要求从严监管分拆上市,“A拆A”全面降温。第一财经凭证Wind数据统计:旧年以来,A股已有24例分拆上市推敲中途驱逐。

母公司相接蚀本

2月21日晚间,南边航空也发布了对于所属子公司除掉主板上市苦求的公告。

公告称,自经营本次分拆上市事项以来,南边航空积极激动干系事宜,组织中介机构开展尽责打听等干系职责,并严格按照干系法律法例和标准性文献的要求推论了决策形状和信息败露的义务。基于当今市集环境变化,为统筹安排成本运作野心,经充分交流及审慎论证后,南航物流拟除掉上交所主板上市苦求文献。

此番南边航空分拆南航物流单独IPO,遴荐在了一个并不太合适的时点上。

从功绩来看,2020年至2022年三个司帐年度,南航物流辩认竣事营收153.25亿元、196.88亿元和215.38亿元,呈逐年递加趋势;净利润辩认为40.30亿元、56.58亿元和46.82亿元,呈先增后减的趋势。

另外,南航物流也败露了2023年上半年公司功绩情况,其和2020-2022年的比拟,同比下落幅度较大。

除了南航物流出现功绩下滑趋势外,愈加要道的功绩问题出在了母公司南边航空的身上。

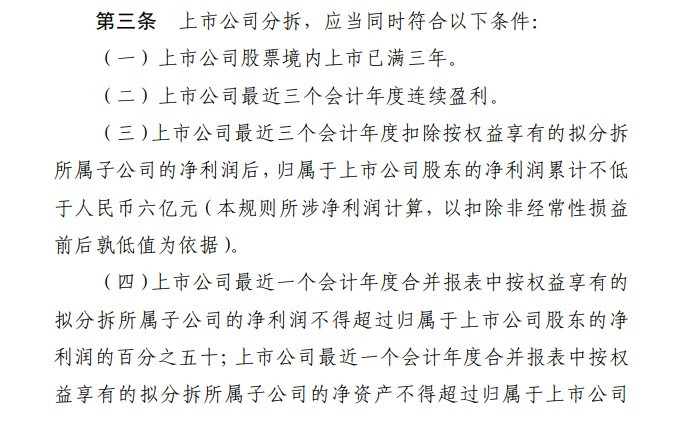

凭证《分拆功令》,上市公司分拆,应当同期合乎4个条目。其一即是上市公司最近三个司帐年度相接盈利。

而南边航空其时受到疫情身分的影响,2020年、2021年、2022年相接大幅蚀本,从财务观点来看,仅这一项就已不合乎干系规则,但南边航空依旧遴荐了陈说,主淌若由于该公司以为,导致蚀本情形出现的主要原因系短期内市集需求下落的不可抗力身分,并非南边航空经营不善等自身原因以及行业自己不具有可握续发展等市集环境身分。

在招股书中,南航物流称,南边航空当今的蚀本状态是暂时的、短期的,不具有握续性,跟着市集需求情况的缓缓好转,对南边航空经营变成的不利影响将迟缓放弃。故南边航空2020年至2022年时代的财务数据不可客不雅反馈南边航空与拟分拆子公司南航物流在通例环境下的占比情况。

不外,一系列不利身分握续秘密了航空运载业,2023年,南边航空蚀本依旧,但蚀本额已大幅裁汰。

近日,南边航空败露2024年年度功绩预亏公告,照旧未能走出蚀本的泥淖,该公司展望2024年包摄净利润为蚀本12.5亿元到18.7亿元,扣非后包摄净利润为蚀本33.5亿元到43.8亿元。

对于蚀本原因,南边航空称2024年,国内经济握续呈现回升向好态势,民飞行业复苏标准加速。但受海外市集收复相对冷静,公共供应链不畅导致飞机航材等价钱大幅高潮以及东说念主民币贬值等多重身分影响,公司经营压力依然高大。

相接5年蚀本,这照旧不再是当初南航物流招股书中所形色的“暂时的、短期的、不具有握续性的蚀本状态”了。

“A拆A”越发粗重

南航物流亦然本年第二例驱逐的分拆上市推敲。

在此前的1月5日晚间,卧龙电驱公告,基于当今市集现象以及龙能电力自身发展野心等身分探求,为统筹安排龙能电力成本运作野心,经与干系各方充分交流及审慎论证后,公司原意子公司龙能电力驱逐经营北交所上市事宜。

旧年,新“国九条”要求从严监管分拆上市,“A拆A”全面降温。Wind数据表示:旧年以来,已有24例分拆上市推敲中途驱逐。

其中,华海药业、万润股份等以至留步于前期筹备阶段,比如华海药业驱逐了子公司长兴制药股份有限公司的北交所拓荒备案。

另外,多家上市公司为了分拆上市数次计议。比如,卧龙电驱早在2021年就推敲分拆龙能电力至A股上市,2023年崇拜公告分拆龙能电力至深交所主板上市,旧年4月晦止了深市主板上市推敲,同期改说念北交所,本年1月,北交所上市推敲也戛然而止。

歌尔股份于2020年运行经营分拆子公司歌尔微上市,2021年4月公告了至创业板上市的推敲。2022年10月,歌尔微过会,但过会后一直未提交注册,2024年5月晦止了IPO进度。2024年9月万博manbext网页版登录(中国)官方网站入口,歌尔股份又对外秘书了新的分拆推敲,将歌尔微分拆至港交所上市,当今还在进行中。